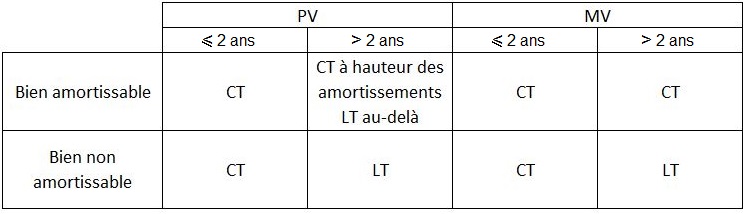

La durée de détention s’appréhende depuis le jour d’achat jusqu’au jour de la vente. La LT bénéficie d’un allégement d’impôt par rapport au CT.

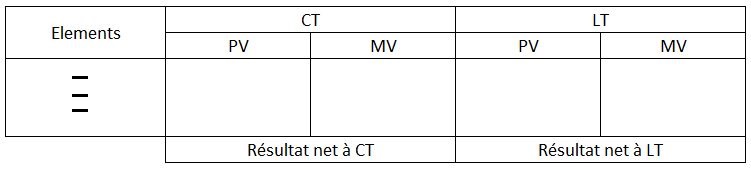

Une fois que tous les résultats de cession ont été dégagés, il faut dégager les résultats NETS à CT et à LT …

Seuls ces résultats nets font l’objet d’une analyse E-C dans la 2058A.

– PV nette CT : La PV est d’après le régime de droit commun un PNI.

Mais sur option cette PV nette CT peut être imposée sur 3 ans au maximum, on déduit donc 2/3 de cette PV l’année de sa constatation et on réintègre 1/3 en N+1 et N+2.

– MV nette CT : Charge normalement déductible.

– PV nette LT : Elle est à déduire pour être imposée à un taux fixe de 16% (plus 13,5% de prélèvements sociaux) et non pas au barème progressif par tranche.

– MV nette LT : Elle est à réintégrer pour être imposée mais elle est reportable sur les futures PV nette LT des 10 exercices à venir.

- En ce qui concerne les titres (TP, TI, TIAP, VMP), il y a plus ou moins value professionnelle si et seulement si au moins un lot de titre de même nature a été conservé 2 ans. Donc si tous les titres cédés de même nature ont été conservés moins de 2 ans, le résultat de cession restera une charge déductible ou un produit normalement imposable -> Si la cession porte sur des titres aillant été acquis il y a plus de 2 ans et moins de 2 ans alors une partie du résultat est qualifié de LT et une autre partie de CT d’après la méthode du PEPS.

- Au sujet des cessions de brevet lorsque l’entreprise cédante et l’entreprise cessionnaire n’ont pas de lien de dépendance, la PV de cession est intégralement à LT (régime de faveur) bien que le brevet soit un bien amortissable (si brevet mis au point par l’entreprise sinon régime classique des biens amortissables).

- Lorsqu’une entreprise concède un savoir-faire, les produits reçus nets de charges (751-651) sont des PVLT (l.17 de l’imprimé 2059A).

- Les dépréciations sur titres sont des MVLT (dotation) et des PVLT (reprise).

- Les PVLT sur les actifs immobiliers affectées à l’exploitation bénéficient d’un abattement (aux BIC) pour durée de détention = 1/10 de la PV par année de détention au-delà de la 5éme.