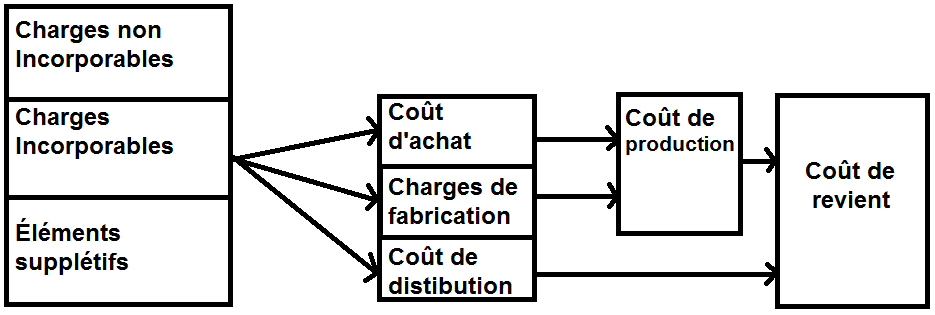

1) Charges incorporables

- Achat de matières premières

- Charges de personnel

- Charges de gestion courante

- Charges financières

2) Charges non incorporables

- Charges sans rapport direct avec l’activité de l’entreprise

- Charges exceptionnelles

- Charges qui n’ont pas le caractère de charges (impôt sur les bénéfices, participation des salariés)

3) Charges en partie incorporables et non incorporables

- Dotations aux dépréciations

- Dotations aux amortissements

- Achats non stockés

- Charges externes

4) Charges supplétives

Ce sont des charges incorporées aux coûts malgré le fait qu’elles n’apparaissent pas en comptabilité financière pour des raisons juridiques et fiscales :

- Rémunération de l’exploitant

- Rémunération des capitaux propres

5) Charges incorporées

= Charges incorporables + différences d’incorporation sur charges de substitution + charges supplétives

6) Charges calculées

Ce sont des charges incorporées aux coûts pour un motnant différent de celui de la comptabilité financière. Le principe est de substituer aux charges de la comptabilité financière des charges de dont les montants sont économiquement justifiés (= charges de substitution).

Ces charges de substitution regroupent

- Charges d’usage = amortissements

- Charges étalées = dépréciations

- Charges abonnées

=> La différence entre le montant de la charge enregistrée en CF et le montant économiquement justifié = différence d’incorporation.

> Négative s’il y a une réduction de coût (charges incorporables de la CF > charge de substitution).

> Positive s’il y a augmentation de coût (charges incorporables de la CF < charge de substitution).

7) Charges directes

Ce sont les charges propres à un seul coût. Elles sont affectées directement aux coûts sans calcul intermédiaire.

8) Charges indirectes

Elles concernent plusieurs coûts. Elles nécessitent une répartition préalable avant d’être imputées aux coûts.