Remerciements :

(…)

Sommaire :

> INTRODUCTION

I) PRESENTATION DE L’ENTREPRISE

- A) Historique

- B) Statut actuel

- C) Organigramme et attribution des dossiers comptables

- D) Système d’information

- E) Environnement économique

II) Analyse du processus « gestion comptables des opérations commerciales »

- A) Organisation comptable

- B) Enregistrement des achats

- 1) Factures payées par virement

- 2) Factures sur prélèvement

> CONCLUSION

INTRODUCTION

Dans le cadre de ma formation en BTS Comptabilité et Gestion, il est demandé d’effectuer un stage de dix semaines dans le domaine concerné.

J’ai eu la chance d’être pris en stage dans une société de transports.

En effet, j’effectue mon stage au siège social qui est la holding du groupe Grand Industry.

J’ai souhaité effectuer ce stage dans une société plutôt que dans le domaine de l’expertise comptable pour découvrir le monde du travail, développer mes compétences professionnelles, les approfondir et en acquérir de nouvelles.

Ma formation se passe au sein du service comptabilité qui englobe la comptabilité financière courante, les missions fiscales et sociales.

J’attends de ce stage la confirmation de mon objectif professionnel, à savoir la poursuite de mes études dans la voie de la gestion.

I) PRÉSENTATION DE L’ENTREPRISE

A) Historique

Le groupe Y est une holding créée en 1955 par Monsieur Z à Chalon. Leur première activité était alors le métier de négoce et l’expédition de fruits et légumes.

En 1970, son fils, Monsieur Z reprend la société pour se lancer dans la branche du transport. Le groupe Y est alors maintenant plus connu sous le nom de Grand Industry.

B) Statut actuel

Le groupe comporte actuellement 20 sites sur tout le territoire national et emploie 2500 à 3000 salariés.

La holding Y a réalisé un chiffre d’affaires de 100 millions d’euros en 2012.

(…)

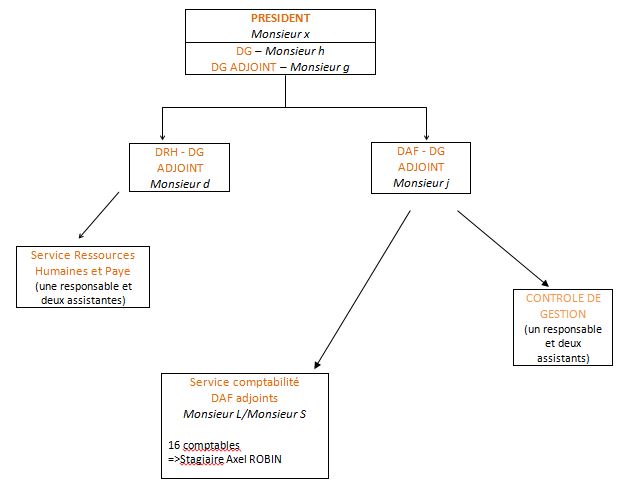

C) Organigramme et attribution des dossiers comptables

- Un comptable gère en moyenne deux à trois sites dans leur intégralité (enregistrement des factures, gestion de la trésorerie, règlements des fournisseurs, gestion des payes)

- Deux personnes s’occupent des relances clients.

- Autres :

- Secrétariat (un standard et une secrétaire)

- Achat (un responsable, un responsable adjoint et une personne qui s’occupe du carburant)

- Service informatique (un responsable et un assistant)

- Immobilier (trois responsables)

- Atelier (un responsable et un carrossier)

D) Système d’information

(…)

E) Environnement économique

(…)

II) ANALYSE DU PROCESSUS « Comptabilisation des Achats »

A) Organisation comptable

Dans le logiciel Z comptabilité, les comptes fournisseurs sont appelés par la racine « 40 » rattachée au compte « 400000 » COLLECTIF FOURNISSEUR. En appuyant sur « F4 » apparait alors seulement les comptes fournisseurs. Même principe pour les clients qui eux sont appelés par la racine « 41 » rattachée au compte « 410000 » COLLECTIF CLIENT.

La TVA déductible sur autres biens et services est enregistrée dans des comptes différents selon :

- Le mois du règlement pour les fournisseurs dans le cas du régime de droit commun (TVA sur les encaissements).

- Le mois de facturation dans le cas de l’option sur les débits.

On retrouve alors une déclinaison du compte général « 445660 » pour chaque mois de l’année.

On a ainsi les comptes suivant :

TVA déductible du mois de Janvier = 445660 « 01 » donc « 44566001 »

Jusqu’à : TVA déductible du mois de Décembre = 445660 « 12 » donc « 44566012 »

B) Enregistrement des achats externes

1) Factures payées par virement

- Traitement du courrier

Le courrier est amené chaque jour aux comptables par le secrétariat qui le reçoit et le trie en fonction des sociétés gérées par les différentes comptables. Il est important de le dater via un tampon « reçu le » afin de pouvoir justifier un quelconque retard de paiement de facture par exemple. Les factures sont envoyées des sites de production vers le siège social ou il est redistribué à chaque comptable en fonction des sites qu’ils gèrent.

- Saisie de factures fournisseurs

Les factures sont directement saisies. Elles sont saisies dans le journal « 60 », les données entrées dans la saisie de la facture restent basiques (référence = numéro de facture, date de la facture puis le montant TTC en première ligne) Une fois saisie, le logiciel attribue un numéro de pièce unique à l’écriture qui est noté sur la facture.

Il y a un contrôle d’unicité des références (numéro de facture) ; si une même référence est saisie pour un même fournisseur, la saisie est alors bloquée. Cela empêche ainsi les erreurs, notamment de saisir deux fois une facture par exemple.

Amélioration du canevas de saisie « Achats standards »

Pour cela, il faut créer une nouvelle racine de compte dans le plan comptable de l’entreprise concernée (racine de compte « 4456 » Tva Déductible 20%).

Affectation d’un taux de TVA à cette racine de compte via la création d’un code TVA.

(…)